Descubra como saber se um boleto é falso e se proteger. Aprenda os sinais de alerta e dicas para evitar golpes e garantir a segurança.

Com o aumento das transações financeiras online, os golpes envolvendo boletos falsos estão cada vez mais comuns. Nesse sentido, é essencial ter a resposta à pergunta: como saber se um boleto é falso?

Segundo a Federação Brasileira dos Bancos, a FEBRABAN, 75% dos brasileiros optam por fazerem seus pagamentos via boleto bancário. Nesse sentido, é importante estarmos alerta e saber como se prevenir desse golpe que tem prejudicado inúmeros brasileiros.

Neste artigo, vamos explicar como funcionam os boletos, como os golpistas costumam agir e como saber se um boleto é falso e compartilhar dicas práticas para você evitar cair nesses golpes. Além disso, mostraremos como a tecnologia pode ser uma grande aliada na prevenção de fraudes.

Fique com a gente até o final e aprenda tudo o que você precisa saber para garantir a segurança dos seus pagamentos. Vamos lá?

Como funciona um boleto?

Você certamente conhece um boleto bancário. É um documento de cobrança empregado para efetuar o pagamento de uma obrigação financeira específica. Ele contém todas as informações necessárias para que o pagamento aconteça de forma segura e correta.

Antes de tudo, é importante explicar que existem três tipos principais de boletos:

- Boletos registrados: estes boletos têm todas as suas informações registradas no banco emissor. Isso oferece uma camada extra de segurança, pois é possível detectar rapidamente qualquer alteração nos dados do boleto.

- Boletos não registrados: estes são gerados sem a necessidade de registro prévio no banco. Embora sejam mais rápidos e fáceis de emitir, não oferecem o mesmo nível de segurança que os boletos registrados.

- Boletos recorrentes: um boleto recorrente é uma forma de pagamento em que o cliente autoriza cobranças periódicas através de boletos bancários. Utilizado por empresas que oferecem serviços ou produtos com pagamentos regulares, como assinaturas e serviços de streaming, ele possui uma data de vencimento fixa e sua emissão é automática. Diferente do débito automático, o cliente precisa realizar o pagamento manualmente a cada vencimento.

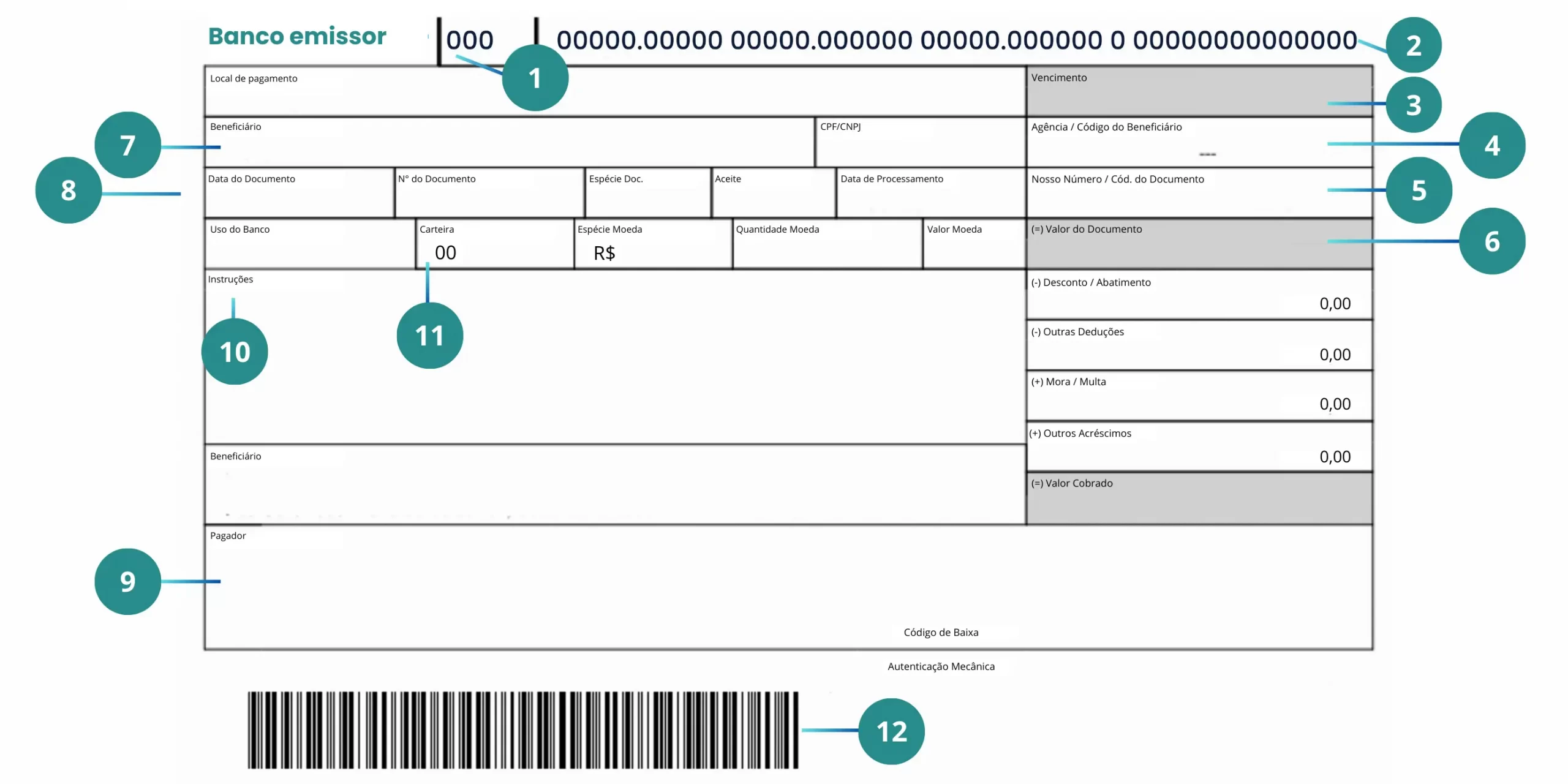

A estrutura de um boleto

Estabelecido pela FEBRABAN, todo boleto bancário deve conter, obrigatoriamente, os seguintes 12 itens:

- Código do banco: são três dígitos que correspondem ao Compe (Código das Instituições Bancárias na Compensação) da instituição financeira acompanhado pelo dígito verificador.

- Linha digitável: representação numérica do código de barras.

- Vencimento: data-limite para pagamento do boleto sem que este perca o valor ou haja pagamento de multas.

- Agência código cedente: cada banco possui seu padrão, mas usualmente contém número da carteira, agência, conta e dígito.

- Nosso número: código de controle que identifica o boleto e permite ao banco e beneficiário identificar os dados que deram origem ao documento. Por isso, são números únicos.

- Valor do documento: valor a ser pago. O número deve conter duas casas decimais separadas com uma vírgula.

- Cedente/beneficiário: contém as informações sobre o emissor do boleto, que pode ser pessoa física ou pessoa jurídica.

- Data do documento: data em que o boleto foi gerado ou emitido.

- Sacado/pagador: contém as informações sobre quem fará o pagamento, como nome, endereço e CPF ou CNPJ.

- Instruções: contém mensagem ao caixa recebedor, que devem ser claras a respeito das condições de recebimento do boleto.

- Carteira: indica se o boleto é registrado ou não.

- Código de barras: é uma imagem que representa as informações do boleto.

Como os golpistas atuam?

Para além de entender os detalhes de um boleto, é muito importante entender a atuação de golpistas. Dessa forma, é mais fácil saber se um boleto é falso.

Uma das técnicas mais comuns dos golpistas é o phishing. Nesse método, os golpistas enviam e-mails que parecem ser de empresas legítimas, como bancos ou serviços conhecidos. Esses e-mails contêm links maliciosos que, ao serem clicados, podem solicitar informações pessoais ou instalar softwares prejudiciais no dispositivo do usuário.

Segundo um relatório da Symantec, aproximadamente 1 em cada 4.200 e-mails é uma tentativa de phishing, mostrando que essa técnica é muito usada pelos golpistas.

Outra tática é a adulteração de boletos. Os golpistas conseguem modificar boletos legítimos, alterando os dados do beneficiário para direcionar o pagamento para suas contas. Isso pode acontecer tanto no meio digital quanto físico.

Uma terceira forma de golpe são os sites falsificados: nesse caso, os golpistas criam sites que imitam páginas legítimas de geração de boletos. Quando a vítima gera o boleto nesse site, os dados são alterados, redirecionando o pagamento para a conta dos fraudadores.

Por fim, a falsificação de códigos de barras é também uma técnica muito utilizada. Nesse caso, os golpistas criam boletos totalmente falsos, mas que parecem autênticos, incluindo códigos de barras que direcionam os pagamentos para suas contas.

Como saber se um boleto é falso?

Existem diversas formas para saber se um boleto é falso. Alguns passos importantes nesse processo são:

- Confirme se a linha digitável deve corresponder ao código de barras. Divergências indicam que o boleto pode ser falso.

- Compare os dados do beneficiário com aqueles da empresa ou pessoa que emitiu o boleto. Se houver inconsistências, desconfie.

- Desconfie se o remetente do boleto for desconhecido.

- Cheque se o código de barras pode ser lido pelo aplicativo do banco. Se não puder, isso é motivo de alerta.

- Avalie se você se lembra da compra realizada. Caso não se lembre ou se o valor estiver divergente do que recorda, é melhor desconfiar.

Dicas para evitar o golpe do boleto falso

Conforme vimos logo acima, existem alguns sinais de que um boleto seja falso. Contudo, como saber se um boleto é falso de forma prática?

Verifique a procedência

Sempre confirme de onde veio o boleto. Se receber um boleto inesperado, entre em contato diretamente com a empresa ou instituição emissora. Leia mais sobre emissão de boletos.

Preste atenção nos primeiros três dígitos do código de barras, porque eles devem ser do código do banco que emitiu o documento. No site da Federação Brasileira de Bancos (Febraban) você pode consultar a lista completa.

Analise a qualidade do boleto

No tópico anterior, listamos alguns sinais de que o boleto seja falso. Por isso, examine o boleto em busca de possíveis sinais de falsificação, como, por exemplo, erros ortográficos, formatação inadequada ou qualquer aspecto visual que pareça suspeito.

Lembre-se que, ao menor sinal de dúvidas, não efetue o pagamento e entre em contato com o remetente.

Confira o código de barras

Utilize o aplicativo do seu banco para escanear o código de barras. Se o código de barras estiver ilegível ou com falhas, desconfie e verifique outras informações do boleto.

Além disso, atente-se se na descrição do e-mail estiver presente a linha digitável, o código de barras ou QR Code para pagamento em PIX. Essa não é uma prática comum das empresas.

Confira os dados do banco emissor do boleto

Verifique se os dados do banco emissor, como nome e logotipo, estão corretos.

Muitos bancos, como Bradesco, Caixa Econômica, Itaú e Santander têm padrões específicos de boletos. Consulte o site oficial do banco para comparar e garantir que tudo está certo.

Além disso, você também pode conferir se se os três primeiros dígitos do código de barras coincidem com o código do banco indicado no boleto.

Não imprima o boleto

A depender da tática usada no golpe do boleto falso, criminosos podem utilizar um vírus de tipo bolware para manipular e adulterar os documentos. Este tipo de vírus altera informações no boleto, como o valor e a conta para onde o dinheiro será destinado, quando a vítima imprime o documento.

Por isso, a dica é não imprimir o boleto, e sim solicitar ao emissor que envie o arquivo no formato PDF, que é mais resistente a adulterações. Além disso, recomendamos que o antivírus sempre esteja atualizado em seu computador. O antivírus ajuda a detectar possíveis ameaças ao abrir arquivos digitais.

Mantenha registros de compras

Guarde todos os comprovantes de compras e pagamentos. Isso ajuda a verificar qualquer discrepância e pode ser útil se precisar resolver alguma disputa.

Atualmente, muitos bancos oferecem ferramentas para você armazenar e acessar seus comprovantes de pagamento digitalmente, facilitando a gestão dos seus registros.

Boletos falsos em empresas e condomínios

Os golpes com boletos falsos não afetam apenas as pessoas, mas também empresas e condomínios. Esses golpes podem gerar impactos muito negativos.

Para empresas, isso pode significar perda de receitas e aumento de despesas para cobrir os valores pagos indevidamente. Em condomínios, a situação pode ser ainda mais complicada, pois envolve o dinheiro dos condôminos.

Nesse sentido, é ainda mais importante uma boa administração dos recursos.

Entenda como melhorar a gestão de boletos no post: Boletos de condomínio: como otimizar esse processo.

A tecnologia como aliada

A tecnologia tem se mostrado uma grande aliada na prevenção de fraudes com boletos, oferecendo ferramentas avançadas para garantir a segurança dos pagamentos.

Soluções tecnológicas de gestão, como as da Group Software, são exemplos de como a inovação pode ajudar a combater esses golpes de maneira eficaz, seja na gestão de condomínios, imobiliárias ou empresas de pequeno e médio porte.

Adotar essas tecnologias permite que empresas e condomínios tenham maior controle sobre seus pagamentos, reduzindo significativamente o risco de fraudes e garantindo a segurança financeira de todos.