Dentre as diversas obrigações devidas aos condomínios destacamos a retenção de Imposto de Renda. Porém, sob a ótica da legislação de imposto de renda em condomínios existem diversas particularidades a serem observadas para que esta obrigação seja cumprida de maneira correta.

Nesse artigo, vamos abordar os aspectos inerentes a retenção de imposto de renda efetuada pelo condomínio, quando exigível.

Boa leitura!

1 Condomínios e o CNPJ

Inicialmente, vale tratar da obrigatoriedade de inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ). O art. 4º da Instrução Normativa RFB nº 1.863/2018 preceitua que os condomínios edilícios são obrigados a se inscrever no CNPJ. Tal obrigatoriedade se estende aos setores condominiais na condição de filiais, desde que estes tenham sido instituídos por convenção de condomínio.

Nesse diapasão, o simples fato da exigência de inscrição no CNPJ não faz do condomínio uma pessoa jurídica ou lhe confere qualquer revestimento de personalidade jurídica. Em outras palavras, podemos afirmar que a inscrição no CNPJ não é suficiente para qualificar o contribuinte como pessoa jurídica.

2 Obrigação de reter o imposto de renda em condomínios

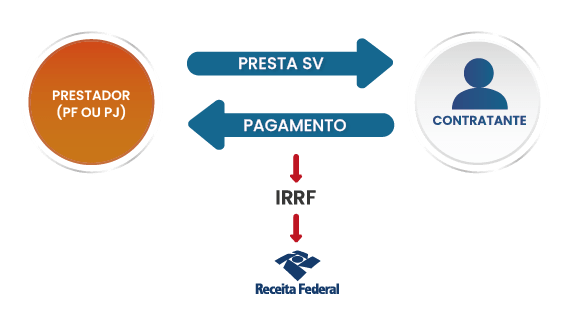

Ao invocar o assunto de retenção de imposto de renda em condomínios, popularmente denominado como Imposto de Renda retido na fonte (IRRF), devemos registrar que a obrigação de reter acontece nas contratações efetuadas de pessoas jurídicas e de pessoas físicas.

De forma ilustrativa, temos:

O valor do imposto de renda é descontado do valor a pagar ao prestador de serviços. Em seguida, como mero depositário, o contratante recolhe o valor retido para a Receita Federal do Brasil através do Documento de Arrecadação de Receitas Federais (DARF).

3 Particularidades nos condomínios

Para condomínios, temos algumas particularidades. O Parecer Normativo CST nº 37/1972, que versa sobre retenção de imposto de renda em condomínios, nos pagamentos efetuados por estes, preceitua que estes não possuem condições que os obriguem reter o Imposto de Renda na fonte, sobre rendimentos que pagarem quando o cumprimento desta obrigação exigir a condição de pessoa jurídica da fonte pagadora. Destarte, por não se caracterizar o condomínio como pessoa jurídica na forma das legislações civil e fiscal, não é de se lhe reconhecer a obrigatoriedade da retenção do Imposto de Renda, sobre os rendimentos que pagarem, quando o cumprimento desta obrigação exigir a condição de pessoa jurídica da fonte pagadora. Para organizar as ideias, temos o seguinte esquema prático:

| CONTRATANTE | PRESTADOR DO SERVIÇO | IRRF (SIM OU NÃO) | FUNDAMENTOS LEGAIS |

| Condomínio | Pessoa física com vínculo empregatício (empregado) | Sim | PN CST nº 37/1972; PN CST nº 114/1972; e art. 677 do RIR – Decreto nº 9.580/2018 |

| Condomínio | Pessoa física com vínculo empregatício (autônomo) | Não | PN CST nº 37/1972 e ADN CST nº 29/1986 |

| Condomínio | Pessoa jurídica | Não | PN CST nº 37/1972 |

4 E se o valor retido não for recolhido?

Humm, isso é preocupante!

O Parecer Normativo COSIT nº 01/2002 prescreve que constatada a falta de retenção do imposto, que tiver a natureza de antecipação, antes da data fixada para a entrega da declaração de ajuste anual, no caso de pessoa física, serão exigidos da fonte pagadora o imposto, a multa de ofício e os juros de mora.

O mesmo diploma legal determina que verificada a falta de retenção após a data referida acima serão exigidos da fonte pagadora a multa de ofício e os juros de mora isolados, calculados desde a data prevista para recolhimento do imposto que deveria ter sido retido até a data fixada para a entrega da declaração de ajuste anual, exigindo-se do contribuinte o imposto, a multa de ofício e os juros de mora, caso este não tenha submetido os rendimentos à tributação.

Cuidado, é crime!

Além disso, não podemos deixar de registrar que a fonte pagadora, responsável pelo Imposto de Renda Retido na Fonte (IRRF), pode ser enquadrada no crime de apropriação indébita previsto no artigo 11 da Lei nº 4.357/1964, e caracteriza-se como depositária infiel de valor pertencente à Fazenda Pública, conforme a Lei nº 8.866/1994:

Art 11. Inclui-se entre os fatos constitutivos do crime de apropriação indébita, definido no art. 168 do Código Penal, o não-recolhimento, dentro de 90 (noventa) dias do término dos prazos legais:

a) das importâncias do Imposto de Renda, seus adicionais e empréstimos compulsórios, descontados pelas fontes pagadoras de rendimentos;

Já vimos que não dá para brincar com IRRF.

5 Tratamento do imposto de renda retido e DIRF

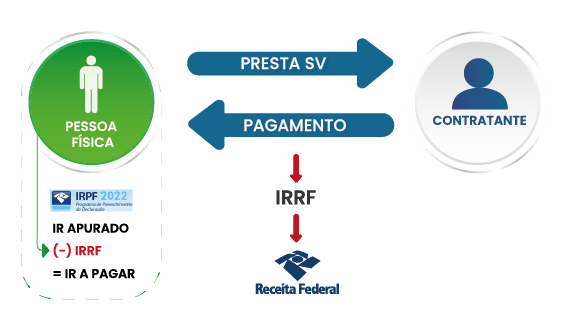

No que tange ao tratamento do imposto de renda retido, temos que ele é tratado como uma antecipação do imposto devido na apuração do contribuinte. Sendo assim, quando uma pessoa física sofre retenção de imposto de renda sobre os rendimentos tributáveis em declaração, poderá deduzir os valores retidos no imposto apurado na declaração de imposto de renda, que é entregue anualmente à Receita Federal. Na ilustração abaixo, demonstramos de forma mais didática como isso acontece:

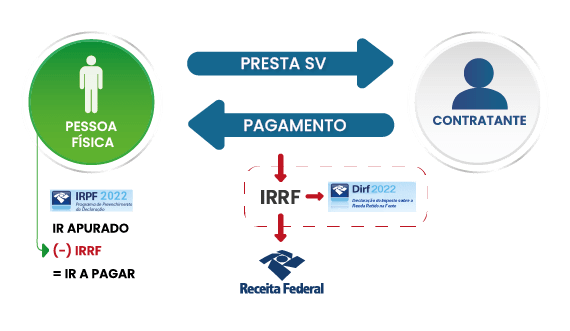

Por outro lado, o contratante precisa informar para a Receita Federal que essa retenção aconteceu. Pois, em procedimentos de auditoria interna, haverá uma fiscalização para o contribuinte que sofreu a retenção e para o contribuinte (contratante) que efetuou a retenção. Mas, em que obrigação se faz essa prestação de contas? A resposta é: DIRF. A Declaração do Imposto Sobre a Renda Retido na Fonte (DIRF) é entregue para a Receita Federal anualmente pelo contratante com a informação de todos os valores retidos nos pagamentos efetuados no ano.

Então, agora demonstrando todo o fluxo da retenção, temos:

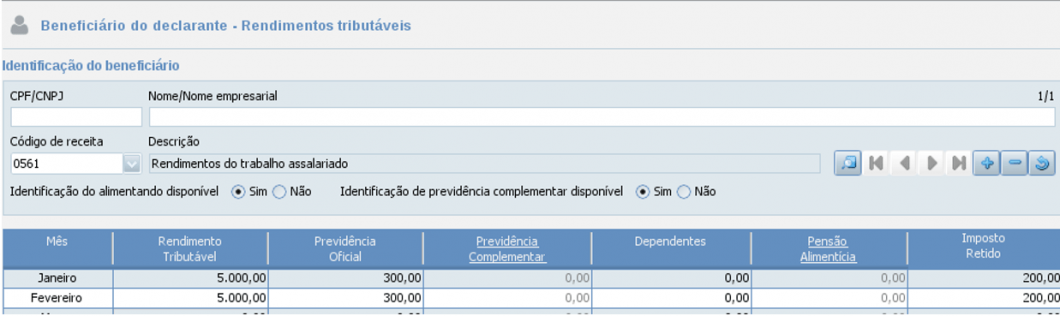

Na DIRF do Condomínio deverá ser informada a retenção sobre o pagamento efetuado para a pessoa física com vínculo empregatício, conforme ilustrado a seguir:

Os valores declarados na DIRF do condomínio serão confrontados com a declaração de imposto de renda do contribuinte (empregado do condomínio).

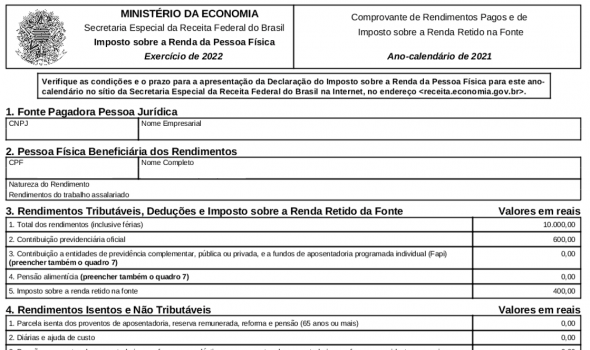

Após a informação na DIRF entregue pelo condomínio, ainda será disponibilizado o Informe de Rendimentos para que o empregado do condomínio arquive por 5 anos para fins de fiscalização. O informe deverá ser entregue pelo condomínio até o prazo fixado para a entrega da DIRF, que geralmente é no final de fevereiro de cada ano. Abaixo, uma reprodução do informe de rendimentos:

Saiba mais

Quer entender mais sobre a declaração de Imposto de Renda? Assista ao vídeo:

___________

E ai? Gostou do artigo? Que tal ler mais sobre gestão de folha de pagamento?