A dúvida se um condomínio declara imposto de renda aparece todos os anos quando começa o período de declaração do IR. Síndicos, administradoras e moradores tentam entender se o condomínio precisa prestar contas à Receita Federal da mesma forma que empresas ou pessoas físicas.

A questão faz sentido. O condomínio movimenta recursos, paga fornecedores, pode ter funcionários e mantém uma rotina financeira constante. Ainda assim, ele não funciona como uma empresa comum. No entanto, isso gera confusão quando o assunto são obrigações fiscais.

Por isso, entender como funcionam as regras no contexto condominial evita interpretações equivocadas. Neste conteúdo, você verá quando o imposto de renda para condomínio realmente se aplica e quais são as exceções previstas na legislação.

Além disso, falaremos sobre como síndicos e administradoras podem manter conformidade fiscal com apoio de processos organizados e gestão financeira estruturada.

Condomínio declara imposto de renda? Entenda o que diz a lei

Em regra, o condomínio edilício não envia informações de IRPJ (Imposto sobre a Renda das Pessoas Jurídicas) via ECF. A legislação tributária brasileira parte do princípio de que o condomínio não exerce atividade econômica com finalidade lucrativa e, portanto, não gera lucro tributável.

As taxas condominiais, sejam elas ordinárias ou extraordinárias, representam apenas o rateio das despesas comuns entre os moradores. Ou seja, esse dinheiro não constitui receita própria. Ele existe apenas para custear manutenção, folha de pagamento, contratos de serviços e despesas operacionais do condomínio.

Por isso, não existe base de cálculo para Imposto de Renda Pessoa Jurídica.

O problema surge quando a interpretação da informação é incompleta. Muitos gestores entendem que, se o condomínio não paga IRPJ, então não possui nenhuma responsabilidade fiscal. No entanto, essa conclusão não está correta.

Mesmo sem declarar imposto de renda, o condomínio pode ter obrigações acessórias quando:

- atua como empregador, contratando porteiros, zeladores ou equipe de limpeza;

- realiza pagamentos a prestadores de serviço;

- precisa informar retenções tributárias.

Nesses casos, surgem deveres como:

- envio de dados ao eSocial;

- transmissão de informações à EFD-Reinf;

- geração da DCTFWeb e recolhimento de retenção de impostos, INSS, IR e PIS quando exigido.

Por esse motivo, mesmo que o condomínio não se enquadre como contribuinte do IRPJ, ele continua sujeito a um conjunto de deveres administrativos. Essas obrigações exigem controle contábil organizado e acompanhamento das rotinas fiscais.

Caso essas exigências não sejam cumpridas, a Receita Federal pode aplicar multas por omissão ou inconsistência nas informações prestadas.

Leia também: Tributação do condomínio: quais impostos são obrigatórios e como funciona na prática

Então o condomínio está isento de imposto de renda?

Sim, na maioria dos casos. Condomínios residenciais sem rendimentos tributáveis diretos estão isentos, ou seja, não precisam pagar nem declarar IR.

Essa isenção vale enquanto o dinheiro arrecadado for usado exclusivamente para despesas do condomínio, como manutenção, salários de funcionários ou seguros.

No entanto, caso o condomínio tenha receitas de aluguel ou outras fontes tributáveis, a isenção não se aplica automaticamente. Por isso, é importante manter o controle financeiro atualizado e documentado.

Condomínios precisam ter CNPJ?

Todo condomínio precisa ter um CNPJ, que funciona como uma espécie de identidade usada pela Receita Federal. Isso é uma exigência prevista na Instrução Normativa RFB nº2119/2022.

Inclusive, se o condomínio tiver setores criados oficialmente pela convenção, como blocos ou áreas específicas, eles também precisam ter CNPJ, como se fossem “filiais”.

Mas é importante entender que ter CNPJ não transforma o condomínio em uma empresa. Ele continua sendo apenas uma organização dos moradores.

O CNPJ serve apenas para fins de identificação e controle, e não dá ao condomínio o mesmo status de uma pessoa jurídica comum, como acontece com empresas.

Administradoras de condomínio pagam Imposto de Renda?

Sim. Administradoras de condomínio pagam Imposto de Renda porque exercem atividade econômica e geram receita própria. Diferentemente do condomínio, elas atuam como empresas prestadoras de serviço.

Isso significa que a administradora precisa apurar e recolher tributos conforme o regime tributário adotado. Em outras palavras, ela está sujeita às regras normais do sistema tributário brasileiro.

Os enquadramentos mais comuns são:

- Simples Nacional

- Lucro Presumido

- Lucro Real

Cada modelo possui regras específicas de cálculo, prazos e obrigações fiscais.

Essa diferença gera outra confusão frequente no setor. Alguns gestores acreditam que a isenção de IRPJ do condomínio se estende à empresa administradora, mas isso não acontece.

Enquanto o condomínio apenas administra recursos dos condôminos, a administradora presta serviços profissionais e recebe por isso. Esse faturamento integra a base de cálculo dos tributos da empresa.

Por esse motivo, a organização contábil contínua da administradora é indispensável. Registros atualizados, correta apuração tributária e cumprimento das obrigações acessórias reduzem o risco de autuações e mantêm a empresa em conformidade com a legislação.

Leia também: Passos essenciais para abrir uma administradora de condomínio

Quem paga o imposto de renda do síndico?

O pró-labore do síndico, quando houver remuneração formal, é tributável. Ou seja, o condomínio deve reter e pagar o IR na fonte do síndico.

Se o síndico apenas tiver isenção da cota condominial, não há imposto a pagar. É importante fazer a dedução correta do pró-labore na contabilidade do condomínio para calcular o IRPF do síndico e evitar problemas com a Receita Federal.

Dessa forma, o condomínio cumpre sua obrigação legal sem riscos.

Saiba mais aqui: Legislação condominial: o que é, principais leis e como aplicar no dia a dia.

Como o síndico deve declarar Imposto de Renda?

A forma de declarar o Imposto de Renda depende de como o síndico é remunerado pelo condomínio. Na prática, dois cenários aparecem com mais frequência.

Quando o síndico recebe apenas isenção da taxa condominial

Em muitos condomínios, o síndico morador exerce a função sem receber pagamento em dinheiro, tendo apenas a isenção da taxa condominial como forma de compensação.

Em 2019, a 1ª Turma do Superior Tribunal de Justiça (STJ) decidiu que essa isenção não caracteriza rendimento nem acréscimo patrimonial. No entendimento do tribunal, trata-se apenas da dispensa de uma despesa que o síndico teria como condômino.

Mesmo assim, existe uma diferença de interpretação entre a Justiça e a Receita Federal.

A Receita ainda pode interpretar essa isenção como uma forma indireta de remuneração pelo exercício da função. Por esse motivo, muitos profissionais de contabilidade recomendam informar o valor da isenção na declaração, especialmente quando o contribuinte já precisa declarar outros rendimentos.

Essa prática ajuda a evitar divergências de informação junto ao Fisco.

Quando o síndico recebe remuneração em dinheiro

Quando o síndico recebe pagamento em dinheiro, seja ele morador ou síndico profissional, a situação é mais direta.

Nesse caso, o valor recebido é considerado rendimento tributável e deve ser declarado conforme o informe de rendimentos emitido pelo condomínio ou pela administradora.

Os dados normalmente são registrados na ficha de rendimentos tributáveis recebidos de pessoa jurídica.

Documentos importantes para a declaração

Para evitar inconsistências na declaração, é recomendável manter a organização de alguns registros ao longo do ano:

- atas que formalizam a remuneração do síndico;

- comprovantes de pagamento;

- informes de rendimentos emitidos pelo condomínio ou administradora.

Essa organização facilita o processo de declaração e contribui para mais segurança e transparência na gestão condominial.

O condomínio pode deduzir valores no imposto de renda?

Não, o condomínio não pode deduzir valores no imposto de renda. As despesas são coletivas e destinadas à manutenção do prédio, portanto não entram em deduções para o IR do próprio condomínio.

No entanto, locadores e locatários podem aproveitar algumas deduções relacionadas a imóveis alugados. Por exemplo:

- taxas condominiais IR: despesas pagas com condomínio podem ser abatidas do imposto de renda do aluguel;

- declaração IPTU IR: impostos pagos sobre o imóvel alugado também podem ser deduzidos;

- abatimento de despesas de imóvel: gastos com manutenção e taxas do imóvel alugado podem reduzir a base de cálculo do IRPF.

Embora o condomínio não faça deduções, moradores que pagam ou recebem aluguel podem usar esses gastos para dedução do IR e diminuir o valor a pagar de forma legal e documentada.

Leia também: Impactos da Reforma Tributária na administração de imóveis e condomínios

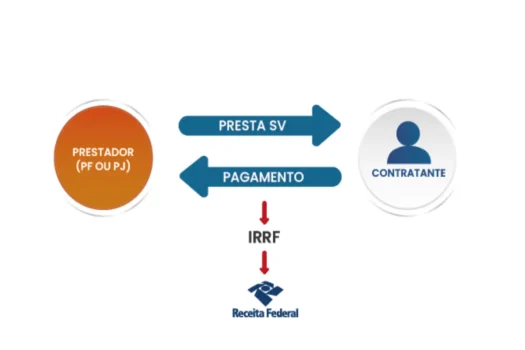

O que diz a lei sobre retenção de IR em condomínios?

Os condomínios normalmente não precisam reter Imposto de Renda (IR) quando pagam alguém. Isso acontece porque, pela lei, o condomínio não é considerado uma pessoa jurídica do jeito que a Receita Federal exige para reter IR na fonte.

Na lei, a retenção de Imposto de Renda (IR) na fonte acontece quando uma pessoa ou empresa paga alguém e precisa descontar o imposto do valor que vai pagar.

Esse valor descontado não fica com quem paga, ele é apenas depositado na Receita Federal usando o Documento de Arrecadação da Receita Federal (DARF).

No caso dos condomínios, a regra é diferente:

- condomínios residenciais normalmente não precisam descontar IR dos pagamentos que fazem, porque eles não são considerados uma empresa pela Receita;

- quem recebe o pagamento é que precisa declarar e pagar o imposto, se houver;

- a única exceção é o pró-labore do síndico. Se ele recebe remuneração formal, o condomínio deve descontar o IR na fonte e recolher via DARF.

De forma ilustrativa, temos:

Ou seja, se o condomínio paga um prestador de serviço, por exemplo, ele não tem obrigação de descontar o imposto desse pagamento, diferente de uma empresa comum.

Para organizar as ideias, temos o seguinte esquema prático:

CONTRATANTE PRESTADOR DO SERVIÇO IRRF (SIM OU NÃO) FUNDAMENTOS LEGAIS E OBSERVAÇÕES Condomínio Pessoa física com vínculo empregatício (empregado) Sim Retenção é obrigatória sobre salários, pois não depende da natureza jurídica da fonte. Aplicam-se as regras do IR sobre rendimentos do trabalho assalariado (PN CST nº 114/1972 e art. 677 do RIR, Decreto nº 9.580/2018) Condomínio Pessoa física autônomo / profissional liberal (sem vínculo) Não O condomínio geralmente não retém IRRF nesses casos, conforme Parecer Normativo CST nº 37/1972 e Ato Declaratório CST nº 29/1986. Condomínio Pessoa jurídica prestadora de serviço Não A retenção de IRRF por condomínios não é exigida quando o cumprimento da obrigação exige que o tomador (condomínio) seja pessoa jurídica, conforme PN CST nº 37/1972

Observação importante: Mesmo quando não há IRRF, os condomínios podem ser obrigados a reter CSLL, PIS/Pasep e COFINS em contratações de pessoa jurídica conforme art. 30 da Lei 10.833/2003. Além disso, o ISS pode exigir retenção nos serviços prestados, dependendo da lei do município.

E se o valor retido não for recolhido?

Se o valor retido não for recolhido, há consequências para a fonte pagadora como multa de ofício, juros de mora e possível enquadramento criminal por apropriação indébita. A lei é clara e não dá para brincar com o IRRF.

O Parecer Normativo COSIT nº 01/2002 determina que, antes da entrega da declaração de ajuste anual (pessoa física), a fonte pagadora deve pagar:

- o imposto que deveria ter sido retido;

- a multa de ofício;

- os juros de mora.

Após a entrega da declaração de ajuste anual, a fonte pagadora deve pagar:

- a multa de ofício e os juros de mora isolados, calculados desde a data prevista para recolhimento;

- imposto, caso os rendimentos não tenham sido submetidos à tributação.

Além disso, a fonte pagadora pode ser enquadrada no crime de apropriação indébita, previsto no artigo 11 da Lei nº 4.357/1964, por se caracterizar como depositária infiel de valores da Fazenda Pública (Lei nº 8.866/1994):

Art 11. Inclui-se entre os fatos constitutivos do crime de apropriação indébita, definido no art. 168 do Código Penal, o não-recolhimento, dentro de 90 (noventa) dias do término dos prazos legais:

a) das importâncias do Imposto de Renda, seus adicionais e empréstimos compulsórios, descontados pelas fontes pagadoras de rendimentos;

Para evitar problemas, é recomendado contar com suporte contábil profissional, garantindo que todos os recolhimentos e obrigações fiscais sejam feitos corretamente.

Como manter a conformidade fiscal do condomínio ao longo do ano?

Problemas fiscais podem surgir quando os registros financeiros são organizados apenas no período da declaração anual. Esse modelo costuma gerar inconsistências nos dados enviados ao eSocial ou à EFD-Reinf, dificultando a consolidação das informações no fechamento do exercício.

A gestão fiscal funciona melhor quando a organização financeira acompanha a rotina do condomínio ao longo de todo o ano. Algumas práticas ajudam a reduzir erros nesse processo:

- registrar corretamente os eventos trabalhistas no eSocial;

- manter histórico atualizado de pagamentos a prestadores de serviço;

- acompanhar retenções tributárias quando exigidas;

- separar receitas ordinárias das receitas eventuais.

Tratamento fiscal das receitas eventuais do condomínio

Entre as receitas eventuais mais comuns em condomínios estão:

- aluguel de áreas comuns;

- cessão de espaço para antenas de telecomunicação;

- publicidade em áreas do condomínio.

No entanto, essas receitas não possuem o mesmo tratamento fiscal.

Quando a cobrança ocorre pelo uso de espaços comuns pelos próprios condôminos, como salão de festas, churrasqueira ou piscina, o valor geralmente é tratado como taxa condominial ou reembolso de despesas, e não como receita de aluguel para fins tributários.

Já receitas provenientes da cessão de espaços para empresas, como operadoras de telefonia ou contratos de publicidade, têm natureza diferente e são tratadas como rendimentos atribuídos aos condôminos.

De forma geral, a legislação prevêisenção de IRPF sobre rendimentos eventuais de condomínios residenciais até o limite de R$ 24 mil por ano-calendário, desde que os valores:

- sejam revertidos em benefícios do condomínio;

- estejam previstos na convenção condominial;

- não sejam distribuídos diretamente aos condôminos.

Quando o total recebido superar esse limite, cada condômino deverá declarar a quota-parte proporcional à sua fração ideal.

Por isso, é importante que essas movimentações sejam registradas corretamente ao longo do ano e avaliadas com apoio contábil, garantindo que eventuais obrigações fiscais sejam cumpridas de forma adequada.

Nesse contexto, sistemas de gestão condominial ajudam a centralizar informações contábeis, registrar pagamentos e manter o histórico de documentos organizado.

Com dados estruturados, a administradora acompanha as obrigações com mais previsibilidade e mantém a conformidade fiscal ao longo de todo o exercício.

Condomínio declara imposto de renda: organize sua gestão para evitar riscos

Agora que a questão sobre se condomínio declara imposto de renda ficou mais clara, você já sabe que o condomínio edilício, em regra, não paga IRPJ por não exercer atividade lucrativa. Ainda assim, ele pode ter obrigações acessórias quando atua como fonte pagadora ou empregador.

Além disso, síndicos precisam observar regras próprias de declaração conforme o tipo de remuneração recebida.

Quando a gestão financeira acompanha essas exigências ao longo do ano, o risco de inconsistências fiscais diminui. Administradoras que centralizam dados financeiros, registram pagamentos e mantêm documentação organizada conseguem acompanhar essas obrigações com mais segurança.

Soluções de software para administradoras de condomínio ajudam a estruturar esse controle. Elas automatizam rotinas financeiras, registram movimentações e ampliam a transparência, fortalecendo uma gestão condominial mais eficiente.

Se sua administradora busca mais organização para lidar com obrigações fiscais e financeiras do condomínio, vale conhecer as soluções da Group Software para gestão condominial.

Perguntas frequentes sobre condomínio declarar imposto de renda

Ainda tem dúvidas? Confira abaixo as principais perguntas sobre o assunto:

O calendário oficial ainda não foi divulgado pela Receita Federal. Ainda assim, a previsão é que o período de entrega da declaração comece em 16 de março e siga até 29 de maio.

Com o fim da DIRF (Declaração do Imposto sobre a Renda Retido na Fonte), síndicos e administradoras deixam de enviar a declaração anual. As informações passam a ser reportadas mensalmente por meio do eSocial e da EFD-Reinf, o que exige mais organização, já que o envio ocorre de forma contínua.

A taxa de condomínio não é dedutível no Imposto de Renda por quem mora no imóvel, seja proprietário ou inquilino, pois é considerada despesa de moradia. Já o proprietário que aluga o imóvel pode descontar o valor do condomínio do aluguel recebido, desde que comprove que realizou o pagamento.